Строительный рынок Украины демонстрирует положительную динамику роста в первом полугодии 2019 года

17.10.2019

Ассоциация УЦСС подготовила обзор строительной отрасли за первые шесть месяцев 2019 года: прирост объемов строительства составил 21,2% по сравнению с аналогичным периодом 2018 г., что является наиболее высоким приростом среди остальных видов экономической деятельности.

Строительный рынок Украины демонстрирует положительную динамику роста в первом полугодии 2019 года

Ассоциация УЦСС подготовила обзор строительной отрасли за первые шесть месяцев 2019 года: прирост объемов строительства составил 21,2% по сравнению с аналогичным периодом 2018 г., что является наиболее высоким приростом среди остальных видов экономической деятельности.

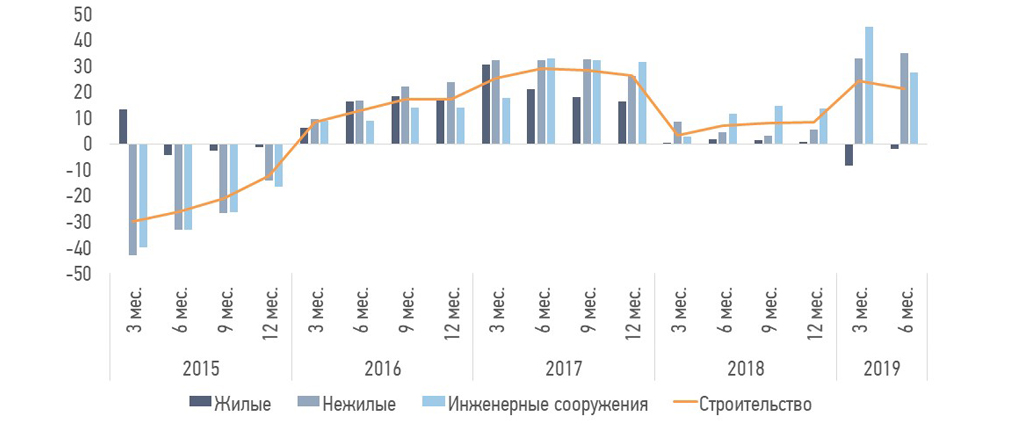

Индекс строительной продукции по сегментам

В структуре индекса строительной продукции лидером роста стало нежилое строительство – прирост на 35,2%.

Прирост инженерных сооружений составил 27,7%. Следует отметить, что строительство транспортных сооружений сдерживалось за счет отсрочки в связи с обжалованием тендеров на проведения ремонта дорог (по данным Укравтодор на начало июня всего по Украине было заблокировано около 50 тендеров на ремонт дорог). В то же время, объемы строительства жилья сократились на 1,9%. Снижение объема выполненных работ в жилом строительстве происходило на фоне прироста количества договоров купли-продажи жилья на 3,3%, а также увеличения площадей нового жилого строительства и жилого строительства, на которое получено разрешение, в 2 раза. Это может свидетельствовать о восстановлении данного сегмента в будущем. Под воздействием высоких темпов роста рынка ожидается увеличение занятости в строительном сегменте. На текущий момент, по информации НБУ, на рынке труда Украины сохраняются значительные диспропорции, которые наиболее проявляются в строительном секторе. Об этом сообщают более половины организаций, принявших участие в исследовании «Деловые ожидание предприятий Украины», проводимом НБУ. По данным Министерства труда и социальной политики Польши, в 2018 г. именно в строительстве была занята значительная часть трудовых мигрантов. Источник Госстат Украины, расчеты УЦСС

Лев Ревазович Парцхаладзе, Заместитель Министра регионального развития, строительства и ЖКХ Украины, Президент КБУ: «Строительная отрасль на подъеме уже не первый год. Если по итогам 2017-ого объемы выполненных работ в строительстве рекордно выросли на 21%, то сейчас рынок становится более равномерным и стабильно развивается, а достигнутые результаты укрепляются. К примеру, в прошлом году отрасль возросла еще на 4,4%. А за 8 месяцев этого года – еще на 6%. Думаю, по итогам 2019-ого спада не будет. Тем более, что традиционно второе полугодие является более активным для отрасли.

Также бьем рекорды по вводу в эксплуатацию жилья. За первое полугодие 2019-ого принято в эксплуатацию почти 5 млн кв. метров жилья. По сравнению с таким же периодом прошлого года это рост аж на 51%. С чем это связано? В 2018-ом Верховная Рада поддержала и приняла Закон о так называемой «строительной амнистии», который позволил многим украинцам узаконить самовольно построенные частные и дачные дома по упрощенной процедуре. Мы в Минрегионе разработали и утвердили порядок принятия в эксплуатацию таких объектов. Механизм работает, и мы видим наглядно этот результат.

Кроме этого, растет не только количество объектов, но и их качество. Так как в этом и прошлом году в силу вступили важные нововведения в строительные нормы по проектированию жилых домов, общественных зданий, гостиниц, предприятий торговли. Их главная цель – безопасность и комфорт людей. Всего за 2 года мы внедрили более 600 таких качественных изменений.

Кроме этого, за последние 2 года Украина рекордно улучшила позиции в рейтинге легкости ведения бизнеса Doing Business по показателю «Получение разрешений на строительство». Еще 2 года назад мы были на 140 месте среди 190 стран мира, а сейчас в ТОП-30. Индикатор «Получение разрешений на строительство» сейчас №1 среди всех компонентов рейтинга. Благодаря такому росту Украина смогла также существенно улучшить позицию в общем рейтинге. Сейчас она занимает 71 место. Почему это важно? 1 пункт в общем рейтинге Doing Business дает ежегодно в экономику страны около 600 млн $ инвестиций.

Также за время моего пребывания на должности в регионах стартовали важные титульные проекты — титульный реформы. Это:

1 - строительство современных медамбулаторий в сельской местности;

2 - внедрение нового стандарта в образовании – «Новий Освітній Простір» (НОП) в школах и детсадах Украины

3 - создание современных центров предоставления админуслуг (ЦНАП).

Сейчас уже почти 600 школ и детсадов — яркие, энергоэффективные, инклюзивные, с мотивирующим пространством и современным оборудованием благодаря НОП. В селах и поселках по всей Украине строится около 600 современных амбулаторий, чтобы медицина была доступной и качественной везде, не только в городах. Более сотни из них уже построено. Более 200 вновь построенных или модернизированных ЦНАП ежедневно посещают в разных уголках Украины. И я очень надеюсь, что эти изменения будут дальше продолжаться.

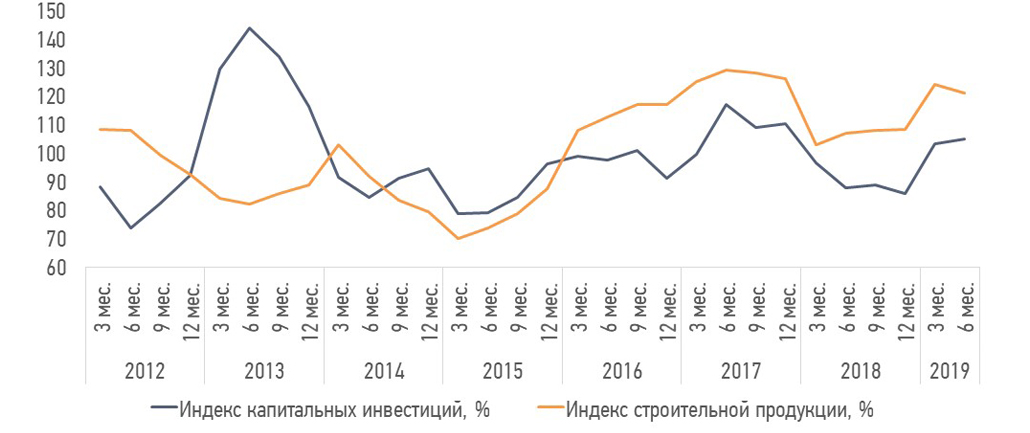

Динамика капитальных инвестиций и объемов строительной продукции

К аналогичному периоду предыдущего года индекс капитальных инвестиций увеличился до 105% (88,1% в первом полугодии 2018 г.) Общий объем инвестиций в экономику составил 234 млрд грн. (рост на 13,1% к 1 полугодию 2018 г.), из которых в промышленность было привлечено 94 млрд. грн. (рост на 31,6%), в строительство – 25,3 млрд. грн. (рост на 12,8%). Источник Госстат Украины, расчеты УЦСС

Капитальные инвестиции по видам активов

Инженерные сооружения остаются основным источником приложения капитала – за 6 месяцев 2019 г. прирост к аналогичному периоду составил 35% до 1,7 млрд. дол. США. Объем инвестиций в жилое строительство увеличился на 7% до 0,9 млрд. дол США. Рост капитальных инвестиций в нежилое строительство составил 1,2 млрд. дол. США, что соответствует приросту на 16%. Источник Госстат Украины, расчеты УЦСС

Виталий Бойко, Основатель компании Urban Experts и NAI Ukraine: «Строительный рынок показывает позитивные результаты в текущем году. Растут объемы строительства инфраструктурных объектов, коммерческой недвижимости, транспортной, промышленной, торговой. В некоторых из этих сегментов объемы больше чем объёмы жилья, и это говорит о том, что надежда на инвестиционную привлекательность вернулась почти во все виды недвижимости.

Растут строительные расходы государства в инфраструктурные объекты, население продолжает инвестировать собственные средства, компании инвестируют и реинвестируют деньги в строительство.

Также позитивным аспектом является стабилизация роста себестоимости строительства.

Главный сдерживающий фактор – отсутствие кредитования и низкое участие банков в строительной отрасли – особенно в жилой и коммерческой сфере.

Это существенно сдерживает рост строительной отрасли – в первую очередь, в коммерческой недвижимости, то есть там, где привлечения денег населения маловероятно.

Именно из-за этого нынешняя ситуация в строительной отрасли – далеко не максимальный результат, который может быть в Украине.

Инвесторы сегодня строят за «самые дорогие деньги» - за счет вложения собственного капитала. Это чистая прибыль, которую они вынуждены опять вкладывать. Хотя они могли бы вкладывать, как на стабильных рынках, заемные деньги, что бы ускорило оборот капитала.

Когда инвестор вкладывает свои деньги, которые являются самым дорогим видом финансов, он компенсирует это увеличением расходов.

Поступление собственных средств трудно предугадать: такая ситуация может повлечь перенос ввода в эксплуатацию, болезненную реакцию на рост стоимости материалов и увеличение других затрат в процессе строительства.

Это одна из причин, почему наш рынок отличается по ценам, темпам, срокам и качеству от развитых рынков.

Также досадно, что в Украине произошло колоссальное сокращение иностранного инвестирования.

В то время, когда страна борется за иностранные инвестиции, пропагандирует себя как государство, которое приглашает инвесторов, ситуация в строительстве ситуация неутешительная.

Даже те иностранные инвесторы, которые пережили ни один кризис в стране, сейчас прекращают в ней работать.

Это огромный минус. На многие негативные факторы можно «закрывать глаза» - на отсутствие кредитов, слабое развитие отдельных видов недвижимости, если в стране работают иностранные инвесторы. Иностранные инвестиции означают, что мы делим свои риски со всем миром, к нам приходят новые технологии, чужой опыт. Сейчас же наша строительная отрасль – самая замкнутая во всей Европе.

Структура капитальных инвестиций по видам активов

Основной объем инвестиций продолжает привлекать «машины и оборудование» - 35% от общего объема.

Доля капитальных инвестиций в нежилое строительство составила 13% от общего объема. Источник Госстат Украины, расчеты УЦСС

Структура капинвестиций по источникам финансирования

В структуре капитальных инвестиций с точки зрения источников финансирования увеличилась доля бюджетных средств – 9% против 5% в 1 полугодии 2018 г. (капитальные расходы сведенного бюджета в 1 полугодии 2019 г. период к периоду номинально увеличились на 19,8% до 38,6 млрд. грн.).

Располагаемый доход компаний по-прежнему остается основным источником финансирования инвестиционных проектов - 71% от общего объема.

Объемы произведенной строительной продукции

Объем произведенной строительной продукции составил 2,5 млрд. долл. США, что на 31% выше результатов в 1 полугодия 2018 г.

Объем произведенной продукции в нежилом секторе увеличился на 45% до 0,7 млрд. дол. США.

Рост инженерного строительства составил 38% до 1,2 млрд. дол. США.

В жилом строительстве – на 8% до 0,5 млрд. дол. США.

После высоких темпов прироста объема строительных работ на протяжении пяти месяцев, в июне они снизились почти до нуля: индекс строительной продукции июнь 2019 г. к июню 2018 г. составил всего 100,2%. Это было связано с окончанием отдельных масштабных проектов по строительству СЭС, дорог, а также со снижением капитальных расходов сведенного бюджета.

Источник Госстат Украины, расчеты УЦСС

Общая площадь принятых в эксплуатацию нежилых зданий по сегментам

Общая площадь принятых в эксплуатацию нежилых зданий в 1 кв. 2019 г. составила 0,6 млн. м2 (рост на 84% к 1 кв. 2018 г.). Источник Госстат Украины, расчеты УЦСС

Марта Костюк, Руководитель департамента аналитики и консалтинга по вопросам девелопмента, Cushman & Wakefield в Украине:

«По данным на конец июня 2019 года, общий объем офисных помещений в Киеве составил почти 2 млн. м2 без учета государственных учреждений и офисных зданий, построенных до 2000 года компаниями для собственного использования. Благодаря достаточно устойчивому спросу арендаторов, снижению вакантности и повышению арендных ставок, девелоперы становятся все более уверенными в коммерческом потенциале рынка офисной недвижимости в Киеве. Девелоперская активность в сегменте начала постепенно восстанавливаться. В первом полугодии 2019 года новое предложение в сегменте офисной недвижимости в Киеве составило 59 500 м2, что более чем вдвое превышает показатель аналогичного периода 2018 года. В июле 2019 года на стадии строительства в Киеве находились офисные объекты кумулятивной площадью 69 000 м2 (GLA), ввод в эксплуатацию которых анонсировано до конца года. Согласно предварительным оценкам, 167 000 м2 (GLA) офисных помещений могут быть введены в эксплуатацию в 2020 году. В Киеве владельцы земельных участков, пригодных для строительства офисных объектов, активно рассматривают оптимальные проекты для их девелопмента. Однако нынешняя высокая стоимость кредитного финансирования остается основным препятствием для значительного увеличения нового предложения в сегменте в краткосрочном периоде.

Новое предложение в сегменте торговой недвижимости в Украине в первом полугодии 2019 года составило примерно 67 000 м2 (GLA). В частности, были открыты торговые центры микрорайонного значения Smart Plaza Obolon и Oasis в Киеве, ТРЦ Spartak City во Львове, а также следующая очередь ТРЦ Gagarinn Plaza в Одессе. Больше объектов торговой недвижимости запланированы к открытию в Украине в период со второго полугодия 2019 года до конца 2021 года, в том числе новые торговые центры арендной площадью примерно 720 000 м2 в Киеве, что создает интересные возможности для развития торговых сетей на украинском рынке. Киев, Одесса, Львов, Днепр и Харьков являются основными городами Украины, представляющими интерес для торговых сетей, девелоперов и инвесторов. В последнее время также растет привлекательность Запорожья. В конце первого полугодия 2019 года общий объем современных торговых помещений в этих шести городах превысил 3,8 млн м2 или 486 м2 на 1 000 жителей. Этот показатель учитывает все объекты торговой недвижимости арендной площадью от 5 000 м2, в том числе торговые центры и отдельные супермаркеты / гипермаркеты.

В Украине рынок торговой недвижимости наиболее развит в Киеве, в то время как во Львове и Запорожье объем современных торговых помещений является наименьшим среди шести крупнейших городов. Исходя из официальных показателей численности населения, наиболее насыщенными в расчете на 1000 жителей являются рынки торговой недвижимости в Киеве и Одессе, а самые низкие показатели - в Запорожье и Харькове. По итогам 2018 года новое предложение в сегменте торговой недвижимости в Киеве оценивается на уровне 119 000 м2 (GLA). В частности, в течение года были открыты первые очереди "Ритейл парк" Петровка и ТРЦ Rive Gauche компании CEETRUS, торговый центр "Эпицентр", а также торговые центры микрорайонного значения Smart Plaza Polytech, Good Life и "МегаМаркет Нивки". В первом полугодии 2019 новое предложение в сегменте равнялось примерно 23 000 м2 (GLA) и состояло из торговых центров микрорайонного значения Oasis и Smart Plaza Obolon (последний входит в состав многоквартирного жилого комплекса). В конце июня 2019 года общий объем современных торговых помещений в Киеве оценивается на уровне 1,87 млн м2 (GLA) или 634 м2 на 1000 жителей.

На стадии строительства в Киеве сегодня находятся несколько объектов торговой недвижимости кумулятивной арендной площадью примерно 720 000 м2, открытие которых запланировано к 2021 году.

В течение следующих 18 месяцев в Киеве общий объем рынка торговой недвижимости потенциально может пополниться 560 000 м2 (GLA), что увеличит общий показатель на 30%. В частности, в течение периода запланировано открытие торгово-развлекательных центров River Mall, Retroville, Blockbuster Mall, Respublika, а также следующая очередь ТРЦ "Апрель".

В других областных центрах Украины также были открыты новые торговые центры: ТРЦ Spartak City во Львове и следующая очередь ТРЦ Gagarinn Plaza в Одессе. Крупнейшими объектами торговой недвижимости, открытие которых планируется до конца 2020 года в региональных городах Украины, являются ТРЦ NEO Plaza (реконструкция ТРЦ "Материк") и следующая очередь ТРЦ APPOLO в Днепре, вторая очередь ТЦ "Остров" в Одессе и ТРЦ "Никольский" в Харькове.

В первом полугодии 2019 года новое предложение на рынке складской и логистической недвижимости в Киеве и пригороде составило примерно 16 800 м2. Вследствие небольшого объема нового предложения и дальнейшего усиления спроса арендаторов, в конце июня 2019 года вакантность снизилась до 1,9%. Общий объем современных складских помещений в Киеве и пригороде в конце первого полугодия 2019 года составил примерно 1 898 300 м2 (GLA).

Продолжая тенденцию нескольких предыдущих лет, активность девелоперов на рынке складской и логистической недвижимости в Киеве и пригороде в первом полугодии 2019 года оставалась низкой, хотя и наблюдалось незначительное оживление. Новое предложение в течение периода составило 16 800 м2 (GLA), что на 44% превышает показатель первого полугодия 2018 года.

Согласно экспертной оценке Cushman & Wakefield, во втором полугодии 2019 года новое предложение на рынке складской и логистической недвижимости в Киевском регионе составит примерно 32 000 м2. В частности, запланировано введение в эксплуатацию следующей очереди логистических комплексов Universal Logistic Park и «Терминал Киевщина», а также ряда других небольших складских комплексов. Ряд компаний анонсировали свою готовность начать девелопмент новых объектов на рынке складской недвижимости в Киевском регионе при условии, что для складских помещений будут достижимые базовые арендные ставки на уровне от $ 5 за м2 в месяц, и арендные ставки на лучшие складские помещения в сегменте постепенно приближаются к этому показателю».

Андрей Войтко, Основатель и собственник группы компаний AVG:

«Как ведущая проектная компания в Украине, мы наблюдаем активную фазу развития в сфере проектирования, реконструкции и реновации объектов широкого профиля. Наши заказчики постоянно обращаются за проектами гостиничных и ресторанных комплексов, коворкингов, торгово-развлекательных и бизнес-центров, частных резиденций и многого другого. Что касается реализованных объектов в этом году, хочу рассказать об известных проектах, в которых мы поучаствовали в статусе генпроектировщиков.

Недавно в столице открылся один из крупнейших торгово-развлекательных центров Украины River Mall. AVG Group выступила автором дизайна интерьеров: наши криэйторы разработали оригинальные входные группы, места общего пользования, фуд-корт, элементы навигации и уникальные кинетические решения для оформления потолков. Второй проект касается темы ревитализации промышленных зон. Девелоперская компания А-Development начала крупный проект реновации территории бывшего завода «Арсенал». В сооружениях середины XIX-начала XX века планируется разместить коворкинг Creative States, Kyiv Food Market, Освиторию и фудзону, между ними появится уютный зеленый дворик. Мы выступили генеральным проектировщиком реставрации исторического корпуса №5, в котором разместился Kyiv Food Market. Бывший производственный цех был отреставрирован под авторским надзором наших специалистов.

Команда AVG Group очень гордится этим проектом, поскольку он поддерживает европейскую традицию восстановления аутентичности исторических зданий, весьма актуальную для нашей страны».

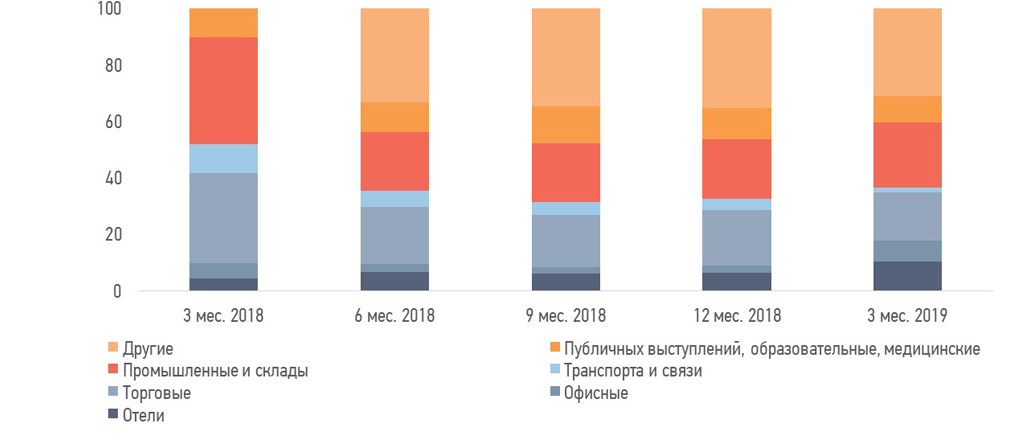

Структура принятых в эксплуатацию нежилых зданий по сегментам

В 1 кв. 2019 г. в структуре принятых в эксплуатацию нежилых зданий промышленные здания и склады занимают 23%, торговые здания – 17%, отели – 10%. Наибольший объем приходится на категорию «другие» объекты – 31% от общей площади. Источник Госстат Украины, расчеты УЦСС

Андрей Рыжиков, СEO и управляющий партнер девелоперской компании DC Evolution:

«Мы, как девелоперы, можем только косвенно отслеживать динамику строительного рынка, в частности по результатам строительства – введенным в эксплуатацию домам, торговым и офисным центрам, промышленным и другим объектам. Так вот сегмент нежилой недвижимости очень сильно пошел в рост – воспрянули офисы, открываются масштабные торговые центры. Ежемесячно анонсируется 5-7 новых жилых комплексов, при этом они настолько масштабны, что реализовывать их будут 3-7 лет. Поэтому, действительно, мы наблюдаем положительную динамику строительного рынка Киева».

Динамика прироста цен на строительно-монтажные работы в нежилом строительстве

Продолжилось замедление роста цен на строительно-монтажные работы в нежилом строительстве – до 8,2% (в 1 полугодии 2018 г. 23,9%). Источник Госстат Украины, расчеты УЦСС

Динамика прироста объемов принятого в эксплуатацию жилья

Общая площадь принятого в эксплуатацию жилья (новое строительство) в Украине в 1 кв. 2019 г. составила 2,5 млн. м2, что на 32% больше, чем в аналогичном периоде 2018 г. Источник Госстат Украины, расчеты УЦСС

Дмитрий Васильев, главный архитектор архитектурного бюро ARCHIMATIKA:

«Рынок расширяется, в нежилом сегменте особенно бурно, потому что предыдущие несколько лет в строительство нежилой недвижимости инвестиции практически не вкладывались. Рост происходит и в офисной, и промышленной, и торговой недвижимости в связи с тем, что в последнее время образовался отложенный спрос. Сейчас вакантность существующих зданий и помещений на рынке находится на минимальном уровне. Соответственно, начался рост арендных ставок и все большее количество игроков смотрят на то, чтобы вкладывать инвестиции в этот сектор. За последние несколько лет был активный рост в сегменте жилого строительства, в основном в эконом классе. В 2016-17 годах наблюдался высокий уровень спроса на это жилье, за счет чего и произошло ожидаемое заполнение в эконом классе. Но пик пройден, уровень этого спроса снижается. Сейчас рынок движется в сторону качества, не так строительного качества, как проектного. Покупатели, которые приобрели свою первую недвижимость, недорогую и простую, пожив в ней и создав семью, хотят улучшать условия. Также и категория покупателей, приобретающих свои первые квартиры, сравнивает разные условия и выбирает варианты жилья. Что и демонстрирует рынок – большой процент покупателей выбирают более качественное жилье и готовы за это доплачивать. Данная тенденция наблюдается последние полтора года и будет неуклонно расти. Таким образом, в ближайшие 3-5 лет прогнозируется постоянный рост в сегменте более качественного жилья за счет снижения доли эконом класса. Если брать во внимание, что в общем жилье класса комфорт и эконом составляет 70% рынка, то произойдет перераспределение внутри этого сегмента в пользу комфорт класса. Отрасль все еще испытывает дефицит качественных специалистов и исполнителей как в проектировании, так и в строительстве. Но постепенно, благодаря подъему расценок за работу на рынке и росту зарплат, ситуация с оттоком кадров стабилизируется, количество трудовых мигрантов сократится. Борьба за трудовые ресурсы и качественных специалистов послужит в ближайший период драйвером роста стоимости недвижимости. Это будет не скачкообразный, а постепенный прирост».

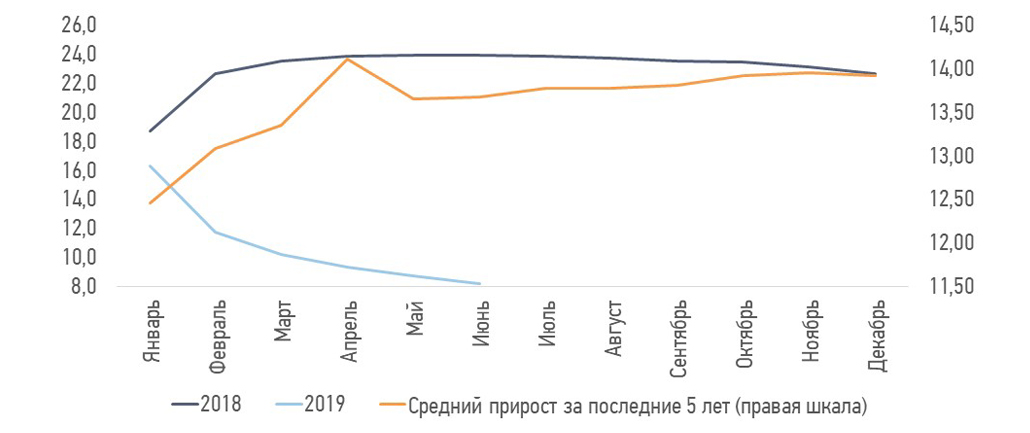

Динамика кредитования строительных компаний и курса гривны к доллару США к началу года

Наибольшим спросом у компаний строительного сектора пользуются кредиты сроком на 1-5 лет. На фоне ревальвации гривны прирост по ним за 1 полугодие 2019 г. составил 56% в национальной валюте и 19% в иностранной. Стоит отметить, что основной прирост по остаткам на счетах по кредитам в нацвалюте произошел во втором квартале т.г. Источник Госстат Украины, расчеты УЦСС

Динамика рентабельности строительных компаний и стоимости заемного ресурса

Ставка по новым кредитам в 1 полугодии 2019 г. в среднем за период в ВЭД «Строительство» составила 19%.

По результатам исследования «Деловые ожидание предприятий Украины», проводимом НБУ, 63,9% респондентов отметили высокие ставки как наиболее существенное препятствие для получения новых кредитов. Источник Госстат Украины, расчеты УЦСС

Елена Шуляк, Народный депутат Украины Верховной рады IX созыва, заместитель председателя Комитета ВРУ по вопросам организации государственной власти, местного самоуправления, регионального развития и градостроительства:

«Едва ли не впервые, структура профильного Комитета Верховной Рады была разработана с учетом именно четких стратегических направлений изменений: градостроительство, строительство и проектирование, техническое регулирование, инвестиции, жилищная политика. Украина получила возможность проводить сфокусированные реформы по направлениям.

Несмотря на положительные графики динамики и положительный прирост объема строительных работ в первом полугодии 2019 г. на 21,2%, строительная отрасль так и не достигла существенных показателей в структуре ВВП. По итогам 2018 г. строительство так и не смогло преодолеть рубеж в 2,3% от ВВП. Без введения фундаментальных изменений в отрасли мы не сможем достичь показателей развитых экономик, где строительство составляет 4,5-6% от ВВП. Именно прирост и динамика всей области и должны стать главным индикатором успеха нового «строительного блока» в парламенте.

Уже первые инициативы обновленного состава парламента направлены на существенные изменения в государственном регулировании отрасли. Вопросы, которые депутатский корпус определил, как приоритетные: создание инвестиционно привлекательных условий из-за отмены дополнительной налоговой нагрузки, введение полноценной модели цифровизации процессов в управлении отраслью, усиления защиты прав инвесторов. Отдельно стоит остановиться на реформировании системы нормирования в строительстве и начало перехода от распорядительного метода к параметрическому. Все эти шаги наконец-то открывают возможности для современного развития отрасли, доступ к оперативному применения инноваций в строительстве, открывают возможности для привлечения инвестиций.

Среди приоритетов законодательной деятельности я бы отдельно определила меры по полноценной имплементации в украинское законодательство положений Регламента ЕС 305/2011 по строительным изделиям. Это наш первый шаг к присоединению Украины к «промышленного безвизовых», то есть Соглашения об оценке соответствия и приемлемости промышленной продукции (ACAA).

А инициативы, которые уже проходят парламентское утверждение в части защиты прав инвесторов в жилую недвижимость и возрождения ипотечного кредитования побуждают развитие жилищного строительства, которое сейчас не соответствует реальным запросам граждан».