УЦСС подготовил обзор рынка проката с покрытием за 2 квартал 2019 г.

04.09.2019

Обзор включает статистические данные по потреблению оцинкованного проката и проката с полимерным покрытием в разрезе географической структуры, марок стали, толщины, ценовой политики, а также комментарии участников рынка.

УЦСС подготовил обзор рынка проката с покрытием за 2 квартал 2019 г.

Обзор включает статистические данные по потреблению оцинкованного проката и проката с полимерным покрытием в разрезе географической структуры, марок стали, толщины, а также комментарии участников рынка.

Потребление оцинкованного проката.

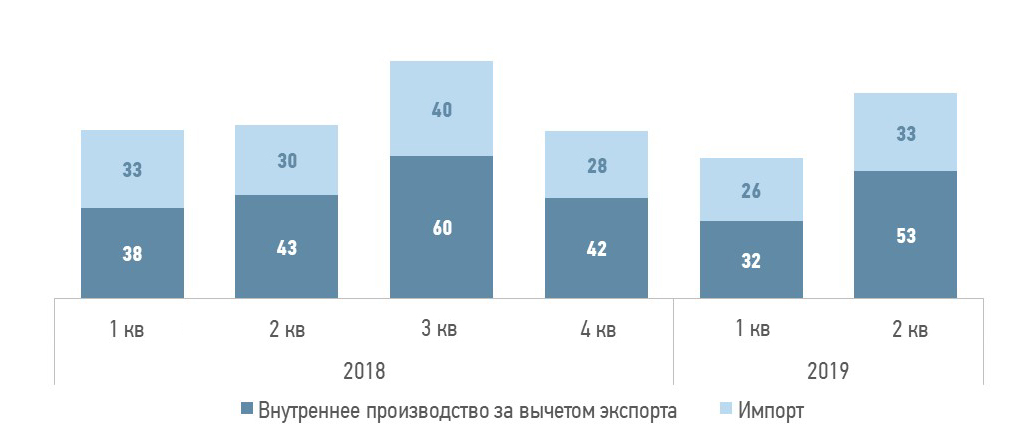

Во 2 кв. 2019 г. к аналогичному периоду 2018 г. импорт оцинковки вырос на 11% - до 33 тыс. т., внутреннее производство на 23% - до 53 тыс. т.

Повышение объема импорта было обусловлено формированием запасов на складах металлотрейдеров перед введением пошлин1.

Комментарий участников рынка

1 Межведомственная комиссия по международной торговле применила антидемпинговые меры в отношении импорта в Украину проката из Российской Федерации и Китайской Народной Республики. Окончательные антидемпинговые меры применяются сроком на пять лет путем введения взимания окончательной антидемпинговой пошлины по ставке: для производителей/экспортеров товаров происхождением из Российской Федерации - 47,57%; для производителей/экспортеров товаров происхождением из Китайской Народной Республики - 22,78%.

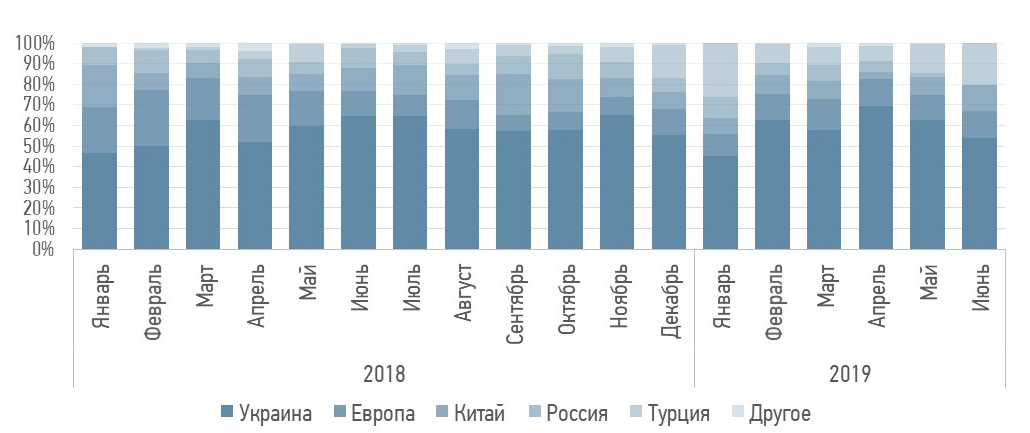

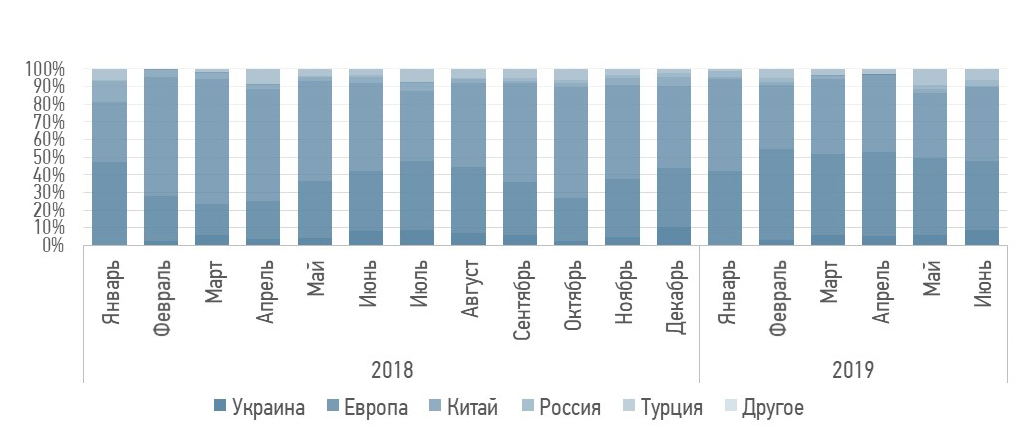

Географическая структура потребления оцинкованного проката

Доля отечественной продукции в 2019 г. увеличилась как во 2 кв. – в среднем 62% (59% в аналогичном периоде 2018 г.), так и за первое полугодие – 59% (56% за 6 месяцев 2018 г.).

Доля потребления оцинкованного проката из Китая за 2 кв. 2019 г. в среднем составила 8%. Во 2-м полугодии ожидается ее дальнейшее снижение.

Остальной объем оцинковки импортировался преимущественно из Европы (в среднем 13%) и Турции (в среднем 14%).

Доля российской продукции составила в среднем 2%, до этого в течение 2018 – 1 кв. 2019 гг. она находилась на уровне 8%. В июне российский импорт снизился до 0,3% от общего объема и, с учетом введения пошлин, в дальнейшем не ожидается роста его доли.

Народный Банк Китая в ответ на протекционистскую политику США, с мая по август 2019 г. девальвировал юань против доллара на 6%, что в свою очередь создаст поддержку китайским экспортерам. Девальвация юаня на фоне укрепления гривны к долл. США, в контексте повышения доходов создает мультипликативный эффект для китайских производителей.

Следует отметить, что пошлины, введенные в Украине на импорт оцинковки из России и Китая, не распространяются на прокат с полимерным покрытием.

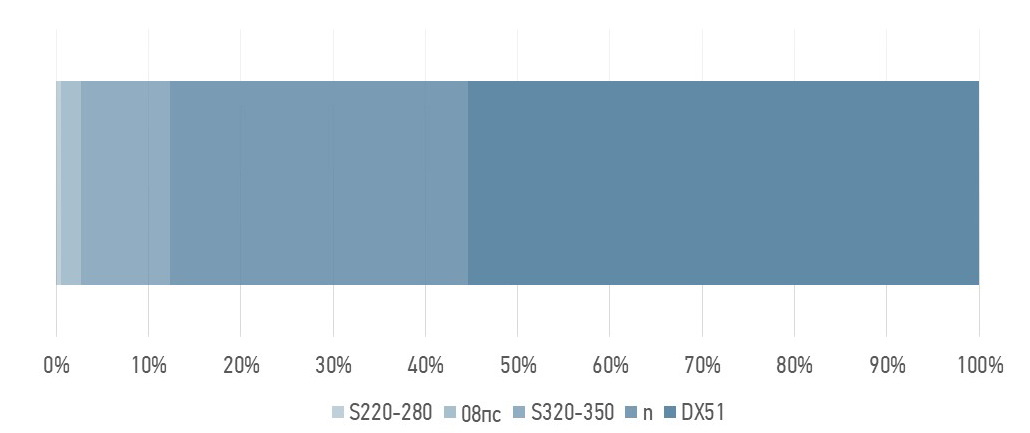

Структура потребления оцинкованного проката в разрезе марок стали

В структуре потребления в разрезе марок стали более половины занимает сталь DX51, S220-350 - около 10%, сталь 08ПС – 2%.

Точную долю и наименование «других» марок сложно указать из-за несовершенства статистических данных.

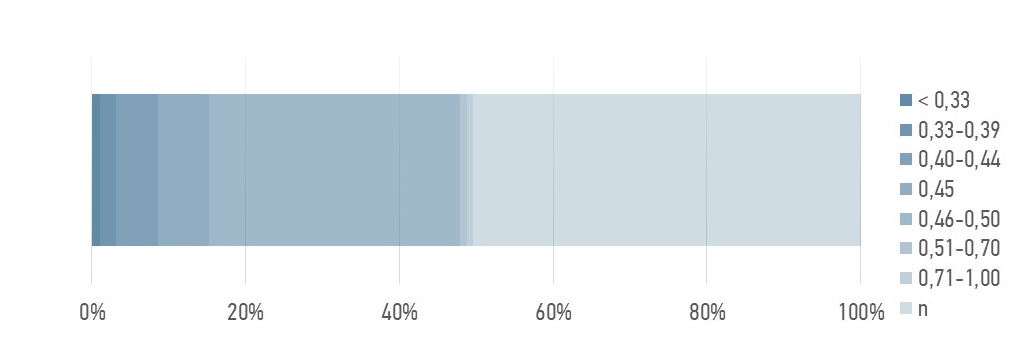

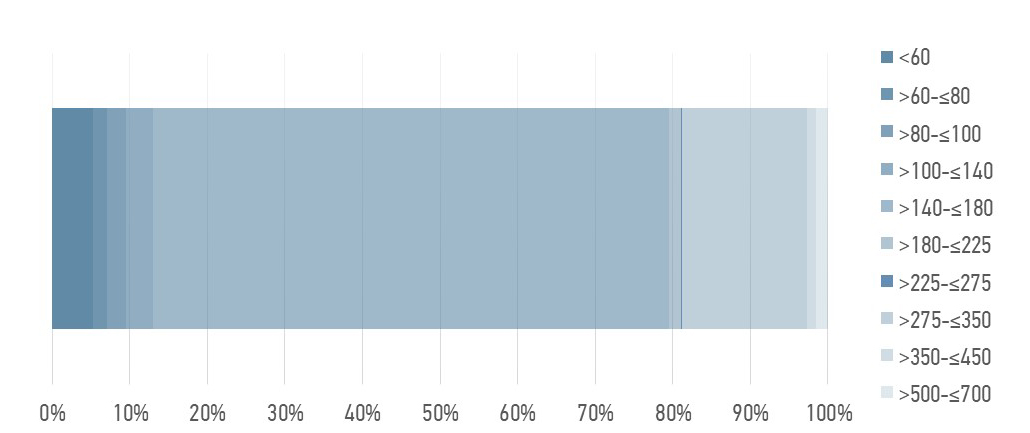

Структура потребления оцинковки в разрезе толщины цинкового покрытия

Диапазон грамматуры цинкового покрытия 140-180 г/м2 продолжает занимать наибольшую долю в структуре потребления, во 2 кв. 2019 г. – 67% общего объема потребления.

Доля оцинкованного проката с толщиной цинкового покрытия менее 60 г/м2 составила 5% от общего объема потребления, при этом, в расчетах мы опираемся на заявленные поставщиками данные, но в реальности качество цинкового покрытия ниже.

Потребление проката с полимерным покрытием.

Импорт проката с полимерным покрытием в первой половине 2019 года сократился на 17% - до 65 тыс. т. Однако нет оснований считать, что потребление столь же существенно снизилось. Учитывая небольшой объем внутреннего производства полимерки, о потреблении можно судить, оценивая не только объем импорта, но и остатки на складах производителей и трейдеров.

Мы считаем, что снижение импорта произошло не за счет снижения потребления, а осуществлялось преимущественно за счет сокращения остатков на складах.

О реальных данных по потреблению нужно судить, опираясь на информацию от участников рынка.

Комментарий участников рынка

«По итогам двух кварталов 2019 года наша компания отмечает увеличение потребления изделий из проката с полимерным покрытием во всех сегментах, что в некоторой степени связано с изменением сезонности вследствие благоприятных погодных условий, стабильного курса гривны и некоторого увеличения спроса на более качественный продукт. Преобладают реконструкция и реновация, замечено некоторое оживление коттеджного строительства».

«В этом году на рынке наблюдается рост интереса к металлу в целом. Мы можем отметить заметное увеличение объемов производства фасадных и ограждающих конструкций. Объемы производства кровли остаются на уровне 2018 года, но с миграцией конечного потребителя от дешевого сырья к более качественным кровельным материалам в толщине 0,45 мм», - дал оценку роста интереса к качественному металлу со стороны потребителя Александр Шатохин.

Географическая структура потребления проката с полимерным покрытием

Доля отечественного проката составила в среднем 7% (5% в 2 кв. 2018 г.), поставки из Китая - 41% (57% в 2 кв. 2018 г.), доля европейского импорта - 43% (29% в 2 кв. 2018 г.). С учетом валютно-курсового фактора, описанного выше, импортеры продукции из Китая будут стараться наращивать объемы поставок. В свою очередь, ожидается увеличение объемов производства полимерки на внутреннем рынке в связи с запуском мощностей Metipol в Первомайске.

Комментарий участников рынка

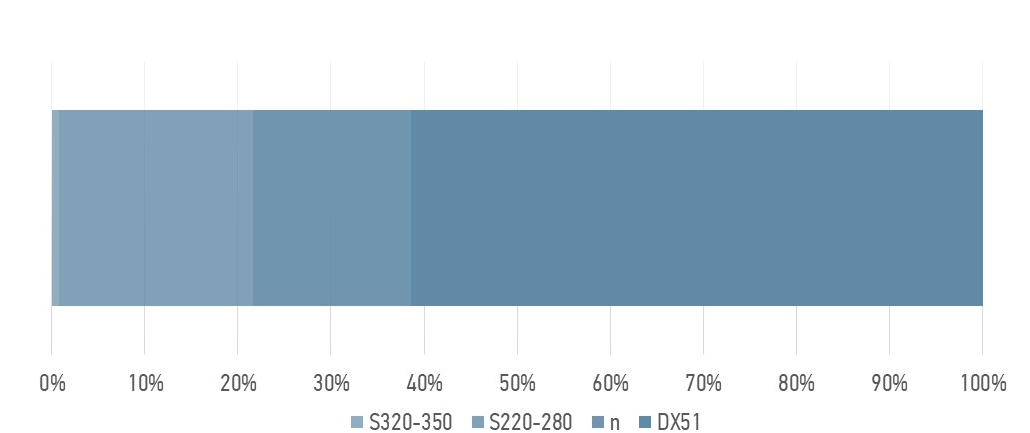

Структура потребления проката с полимерным покрытием в разрезе марок стали.

В структуре потребления проката с полимерным покрытием доминирует сталь DX51 – 61% от общего объема, остальной объем приходится на сталь S220-350.

Структура потребления проката с полимерным покрытием в разрезе толщины.

Статданные не позволяют объективно судить о реальном объеме потребления металла в разных толщинах.

Комментарий участников рынка

По данным компании RUUKKI в объеме потребления преобладает сталь, толщиной 0,5 мм.